"...На всех этапах нашего взаимодействия аудиторы демонстрировали компетентность, глубокие знания бухгалтерского и налогового учета нашей отрасли и оперативность в решении задач..."

+7 (495) 232-0204

info@uralsoyuz.ru

Дата размещения: 11.11.2021

С 01.01.2022 г. ФЕДЕРАЛЬНЫЙ СТАНДАРТ БУХГАЛТЕРСКОГО УЧЕТА ФСБУ 6/2020 "Основные средства"обязал организации применять новые требования к формированию в бухгалтерской отчетности информации об основных средствах организаций с периодичностью не реже чем 1 раз в год (в том числе на 31 декабря 2021 год) проводить тест на обесценение. Порядка такого тестирования ФСБУ 6/2020 не содержит и отсылает нас к МСФО (IAS) 36 "Обесценение активов" (п. 38 ФСБУ 6/2020).

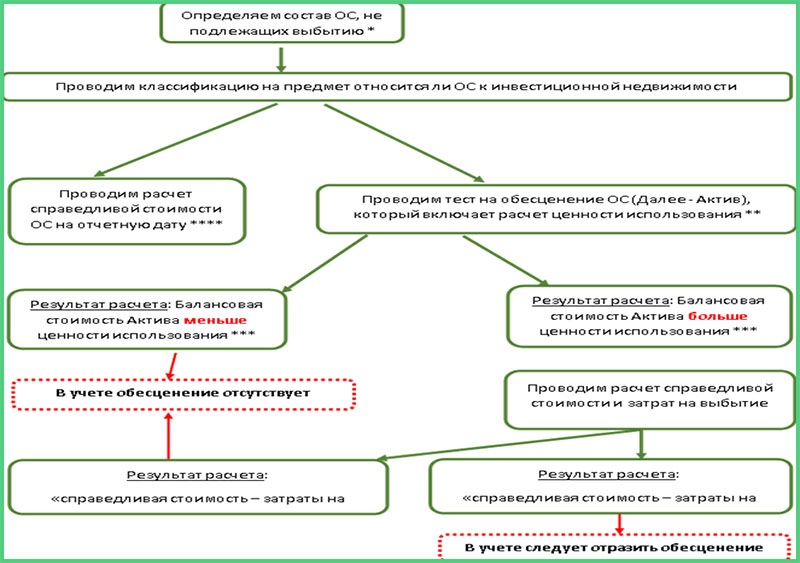

МСФО 36 предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Тест на обесценение основных средств предусматривает следующую последовательность действий:

______________________________________________________________________________________________________

* Для определения состава ОС, не подлежащего выбытию, организация осуществляет:

- инвентаризацию основных средств на 31.12.2021 год;

- исключение из состава основных средств имущества с первоначальной стоимостью ниже установленного лимита, утвержденного в учетной политике на 2022 год;

- исключение из состава основных средств активов, подлежащих выбытию.

** Для проведения теста на обесценение стоимости актива организации следует:

сгруппировать основные средства по принципу генерации дохода для установления единицы, генерирующей денежные средства;

провести расчет ценности использования руководствуясь нормами, установленными Международным стандартом финансовой отчетности (IAS) 36 "Обесценение активов", рассчитав приведенную стоимость будущих денежных потоков, которые ожидается получить от актива (генерирующей единицы).

*** Методика расчета ценности использования определяется в учетной политике организации на 2022 год. Обладая знаниями и опытом обращения с финансовыми инструментами для установления ЕГДС, ставок доходности для денежных потоков, средневзвешенной стоимости капитала, а также приведения будущих денежных потоков.

| Предлагаем Вам услуги по разработке методики расчета ценности использования основных средств организации. Данная методика должна быть включена в Учетную политику организации! |

**** Расчет справедливой стоимости – это оценка, основанная на рыночных данных, с проведением расчетов тремя наиболее широко используемыми методами оценки: рыночный подход, затратный подход и доходный подход, с соблюдением иерархии справедливой стоимости, установленной Международным стандартом финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости". Расчет справедливой стоимости предполагает кропотливую работу по реальной оценке стоимости вашего бизнеса и его активов. Независимые оценщики начинают оценку для целей МСФО с анализа всех активов компании для получения справедливой стоимости, анализируют конкурентное окружение вашего бизнеса, проводят оценочные расчёты, и лишь затем Вам предоставляется отчёт об оценке для МСФО. Очевидно, что данная задача выходит далеко за рамки возможностей бухгалтерии (и даже финансового департамента) организации.

| Предлагаем наши услуги независимых оценщиков по оценке справедливой стоимости для МСФО с соблюдением международных стандартов финансовой отчетности, 135-ФЗ «Об оценочной деятельности» и Федеральных стандартов оценки РФ. Данная методика должна быть включена в Учетную политику организации. |

Независимые оценщики начинают оценку для целей МСФО с анализа всех активов компании для получения справедливой стоимости, анализируют конкурентное окружение вашего бизнеса, проводят оценочные расчёты, и лишь затем Вам предоставляется отчёт об оценке для МСФО. Очевидно, что данная задача выходит далеко за рамки возможностей бухгалтерии (и даже финансового департамента) организации.

Со стоимостью услуг можно ознакомиться в разделе "Оценка"

Специальное предложение!

Новости

- 17.06.2026 АКГ "Уральский Союз" заняла 14-е место среди аудиторских групп по выручке от аудита согласно результатам рэнкинга RAEX!

- 11.06.2026 АКГ "Уральский Союз" заняла 12-е место среди крупнейших аудиторских групп по результатам рэнкинга RAEX!

- 08.06.2026 АКГ "Уральский Союз" заняла 12-е место в сегменте налогового консалтинга среди консалтинговых компаний и групп в рэнкинге RAEX!

- 05.06.2026 АКГ "Уральский Союз" заняла 14-е место в сегменте финансового консалтинга среди крупнейших консалтинговых компаний и групп в рэнкинге RAEX!

- 04.06.2026 АО "Консалтингаудит "Уральский Союз" одержана победа в конкурсе по аудиту АО «ВО «Безопасность» за 2026 год !

Актуально!

Ужесточается ответственность за нарушение порядка обработки персональных данных физ. лиц! Подробнее

Что ждет бизнес в 2025 году?Подробнее

Пошаговая инструкция по внедрению профессиональных стандартов. Подробнее.

Отзывы